2022年12月日銀の利上げ発表や、それに伴う住宅ローン固定金利の上昇のニュースがあり、これから住宅ローンを検討される方はどうしたらよいかお悩みではないでしょうか

これまでに3回自宅マンション売買を繰り返して資産形成してきた私がおすすめの銀行と商品をご紹介します

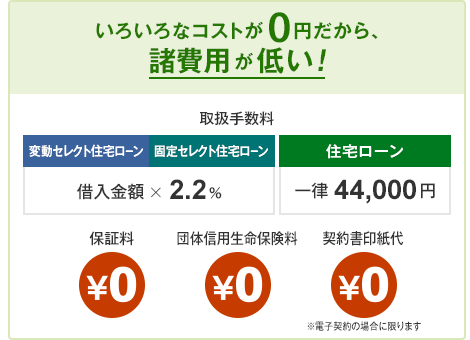

画像出典;ソニー銀行公式HP

取扱手数料が44,000円と他行でもよくある融資額×2.2%と比べると破格になっています

金利を比べると割高に見えるのですが、特に10年以内で繰り上げ返済を想定すると割安であること

そして最も重視したいのが購入したマンションをすぐに転売する、住宅ローン控除が使える13年間住んでから売却する、という選択をあとからでも考えることができる自由度にあります

それでは具体的に説明していきます

取扱手数料=融資金額×2.2%というのはかなり重い

ソニー銀行でも「変動セレクト住宅ローン」「固定セレクト住宅ローン」という商品がありこの取扱手数料がかかります

「住宅ローン」も含めた取扱手数料と金利の比較は以下のとおり(2023年1月19日時点)

| 変動セレクト住宅ローン | 金利:変動0.397% 取扱手数料:融資金額の2.2% |

|---|---|

| 固定セレクト住宅ローン | 金利:固定10年1.163% 取扱手数料:融資金額の2.2% |

| 住宅ローン | 金利:固定2年0.945% 取扱手数料:44,000円 |

金利0.397%に目が行きがちですが、自宅マンションの短期売買を想定するなら金利よりも取扱手数料が安いことを重視してください

5000万円借りたとして取扱手数料は

変動セレクト住宅ローン/固定セレクト住宅ローン 5000万円×2.2% = 110万円

住宅ローン 44,000円

私が実践している5年以内に自宅マンションを転売して次の物件を購入してこれを繰り返すという自宅投資をする場合「住宅ローン」これ一択になります、というか命綱ともいうべきですね

いつもお世話になっております

返済期間の自由度が高くなる

自宅マンションを購入して1年後に売却したくなれば利息も手数料も非常に少額、住宅ローン控除が使える13年後に繰り上げ返済するにしても控除のおかげで負担は少額、さらに長期借り続けるならそのときの住宅ローン金利事情から借り換えを検討すればよい

これがこの商品の優れたところです

もし110万円も取扱手数料を支払ってしまったら、短期で繰り上げ返済するのはもったいないという心理になり、値上り益を確保する目的でも転勤による事情でも判断を鈍らせることになってしまう

このブログでおすすめしている自宅投資では1年後に売却することも想定した短期売買を基本としています

自宅を購入したら住宅ローンを完済するまで引っ越しができないなど勘違いをされている方もいらっしゃいます

皆さんの資産形成の助けになるよう自宅マンションに関する情報を発信していきますので、気になる方はぜひ他の記事も参考にしてください

https://www.housing-museum.com/recommended-real-estate-company/